.jpg)

Depuis 20 ans, l’euro reste une avancée stratégique inachevée.

L’œuvre de l’économiste Robert Mundell sur les zones monétaires optimales, consacrée en 1999 par un prix Nobel, en souligne les faiblesses: Il ne peut y avoir durablement de monnaie sans gouvernement, ou tout au moins sans une Union de transferts permettant de redistribuer du capital au profit des pays les moins compétitifs de l’Union monétaire. Ainsi de l’Italie.

Par ailleurs, l’Union bancaire n’est pas achevée (assurance des dépôts incomplète) et il n’y a toujours pas d’Union de financement de l’investissement et de l’innovation avec une émission de titres de dette et d’épargne communs. Pas de mutualisation significative des dettes publiques non plus. Voici, en dépit d’une utilisation internationale importante de l’euro, la grande faiblesse de la monnaie européenne par rapport au dollar. Son marché n’a pas l’intégration, la profondeur ni la liquidité des titres en dollars. Enfin la monnaie unique n’est toujours pas adossée à une fiscalité commune ni à des régimes sociaux partagés.

C’est dans ce contexte de fragilité constitutive que cinq événements récents viennent reposer la question de la pérennité de l’euro :

- l’abandon, en 2020, du Pacte de stabilité qui régissait les normes budgétaires communes indispensables à la poursuite de l’Union monétaire ;

- la réapparition de spreads importants (primes de risque) sur les taux d’intérêt long terme ( 230 points de base entre l’Allemagne et l’Italie );

- la chute de l’euro face au dollar à son plus bas niveau depuis 20 ans ;

- la démission, sous les coups des partis populistes, du président du Conseil italien engagé dans la concrétisation du plan européen de juillet 2020 ( « Next Generation ») qui doit transférer près de 200 milliards de capital à l’Italie par endettement européen mutualisé;

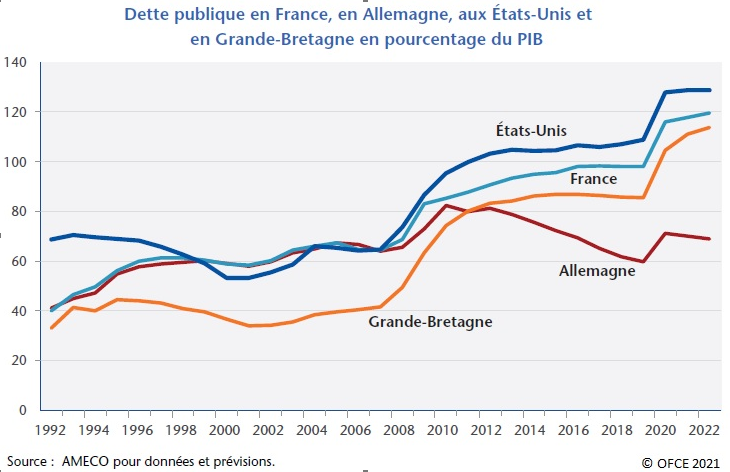

- enfin la divergence des trajectoires d’endettement entre la France dépensière et la vertueuse Allemagne ( graphique joint).

Les risques de cette situation, à la veille d’une possible récession mondiale, suggèrent trois chantiers aussi difficiles qu’urgents pour renforcer notre euro :

- la réussite des outils « anti-fragmentation » de la BCE pour éviter une nouvelle crise de l’euro; ou pour le dire autrement, la compatibilité de ces outils avec le resserrement nécessaire d’une politique monétaire enfin anti-inflationniste ;

- la refondation du Pacte de stabilité qui doit faire appel à des évolutions conceptuelles ;

- les compléments nécessaires pour consolider l’architecture de la monnaie unique.

L’ensemble plaide en faveur d’une évolution plus fédérale de l’Europe, mais le mot est frappé en France d’un tabou et d’une profonde incompréhension. En pratique, la France joue contre l’euro alors qu’elle est pourtant à l’origine de la monnaie unique.

I) Éviter la fragmentation de l’euro :

Les mesures annoncées par la BCE récemment reprennent celles lancées par Mario Draghi en 2012. Si les taux d’intérêt divergeaient sans raisons légitimes, la BCE interviendrait pour racheter des titres de dettes publiques, mais à condition que le pays secouru respecte les règles européennes.

Cela pose deux problèmes opérationnels : le nécessaire sang-froid de la BCE qui ne doit pas pour autant renier le resserrement de sa politique monétaire à peine amorcé ni encourager les dérives budgétaires ; l’indispensable refondation du Pacte de stabilité suspendu en 2020 doit compléter le dispositif. La BCE disposera en outre d’une marge de manœuvre pour réinvestir dans des titres italiens ( ou français ) les montants échus de dettes allemandes afin de réduire les primes de risque sur les pays faibles.

II) Reconstruire le Pacte de stabilité budgétaire en traitant l’investissement à part :

La refondation du Pacte de stabilité européen, abandonné en 2020, a été reportée en 2022 puis 2023.

Cette procrastination découle de la difficulté à accorder les pays du nord et ceux du sud.

Le président français et le président du Conseil italien ont suggéré de concert que les dépenses d’investissement soient exclues des critères budgétaires ( le plafond des 3% de déficit sur PIB).

Il faut maintenant concilier dans une synthèse intelligente trois exigences contradictoires :

- la volonté des pays dits « frugaux » de voir les pays du sud respecter enfin la même norme budgétaire qu’eux ;

- la nécessité d’accélérer les investissements de transition énergétique, de défense, d’éducation et de santé au profit de tous ;

- celle aussi de créer une zone monétaire optimale ( au sens de Mundell) en poursuivant les transferts en capital au profit des pays les moins compétitifs.

La meilleure façon de le faire serait de confier à l’échelon européen la fixation et le financement par de la dette commune de l’effort d’investissement collectif dans la transition énergétique et la défense. Et de rétablir pour les dépenses courantes les critères universels dits « de Maastricht » ( déficit courant, déficit structurel, endettement). Les mêmes critères pour tous avec pour la France une baisse indispensable de son déficit structurel.

Parallèlement, pour soutenir l’effort d’investissement commun, la dette Covid qui est inscrite à hauteur des 3/4 dans les comptes de la BCE serait rachetée par le Mécanisme Européen de Stabilité (MES) créé en 2012, mutualisée, et amortie sur 30 ans.

Ce serait l’embryon d’une Union fédérale.

III) Faire progresser l’intégration de l’Europe :

Le cercle de l’euro ( bientôt 20 pays) est proche de celui de l’Union européenne (27 pays) dont les membres ont tous vocation à rejoindre tôt ou tard l’Union monétaire.

La règle paralysante de l’unanimité devrait céder désormais à la règle systématique de la majorité qualifiée qui permet d’aller de l’avant.

Il faut mettre en chantier une Union fiscale et sociale, achever l’Union bancaire et lancer une Union de financement de l’investissement pour compléter l’euro.

Reste à traiter la crise de la démocratie, particulièrement en France et en Italie.

En France, l’addiction au « quoi qu’il en coûte » pousse le gouvernement à reporter à 2027 le respect du plafond des 3 % de déficit/ PIB qui sera observé partout dans la zone euro dès 2025.

Le ministre français, littéraire de formation, semble donc ignorer que les 3% étaient un plafond conçu pour n’être jamais atteint et non un plancher ouvrant un droit permanent au déficit structurel.

En outre, la France n’a jamais perdu de pouvoir d’achat mais a constamment accumulé de la dette.

Alors que l’Italie devenait le principal bénéficiaire de l’Union de transferts décidée en 2020, voilà que le sage et efficace Mario Draghi a été chassé par les partis populistes.

Cela pose indirectement la question de l’influence de la Russie sur les démocraties européennes au travers des partis populistes anti-européens.

La France et l’Italie devront rendre des comptes, sauf à s’orienter vers un euro du sud et un euro du nord, une scission potentielle qui serait un tragique dénouement pour la monnaie unique.

Alors que nous avons besoin plus que jamais d’une Europe-puissance, d’une Europe forte pour résister aux puissances totalitaires ou autoritaires ( Russie , Inde, Chine ) et aux États-Unis dont le retrait européen est assuré.

par Maxime Maury – Professeur affilié à Toulouse Business School – Ancien directeur régional de la Banque de France

« L’Europe sera la somme des solutions apportées aux crises qu’elle traversera. » ( Jean Monnet )

« L’euro a protégé mais n’a pas stimulé. » ( Christian Noyer )

.png)

.jpeg)

.jpeg)

.png)

.jpeg)

.jpeg)

Commentaires